Flex Space: sin límites a la expansión

Los espacios flexibles están creciendo a un ritmo vertiginoso en toda Europa. ¿Cuál ha sido su evolución en España?

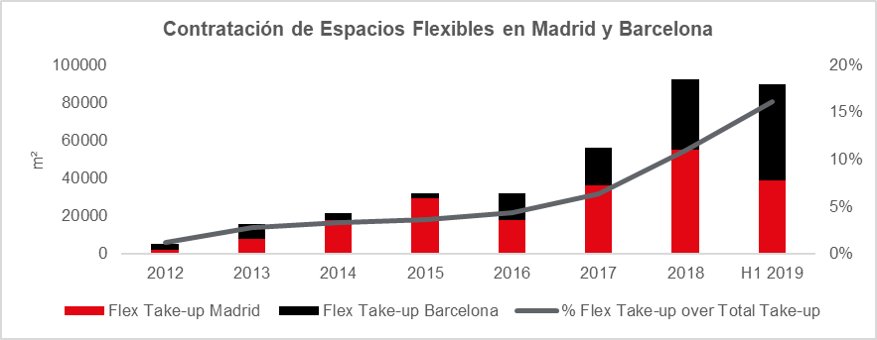

“Los resultados de 2019 mantienen el dinamismo en el mercado que ya dejó patente 2018, con un crecimiento de la superficie flexible del 47% en Barcelona y del 35% en Madrid.”

No cabe duda, los espacios flexibles se han convertido en un fenómeno global. Prueba de ello es que el mercado flex global haya crecido un 30% de media desde 2015 hasta la actualidad, comparado con el 3,8% que ha crecido la contratación total de oficinas desde 2013 hasta hoy. Nueva York y Londres se sitúan como claros líderes en este escenario global, con más de un millón y medio de metros cuadrados de stock de oficinas flexibles.

En Europa, las aperturas de nuevas ubicaciones flexibles siguen al alza, tras un crecimiento acelerado en los últimos cinco años. En 2018, el mercado europeo registró un crecimiento del 28%. Las previsiones para este año apuntan a que se supere el millón de metros de nueva superficie flexible, con un stock cercano a los 5,5 millones de metros cuadrados.

El espacio flexible en España

Madrid es quinta en Europa y Barcelona décima en términos de superficie dedicada a espacios flexibles. La capital dispone de unos 230.000 m² y la Ciudad Condal, de 150.000 m². Pero si comparamos el stock total de oficinas de Barcelona con la superficie dedicada a flex, éste alcanza ya el 2,5% del total, mientras en Madrid es del 1,5%, dada la mayor superficie de oficinas. En general, los resultados de 2019 mantienen el dinamismo en el mercado que ya dejó patente 2018, con un crecimiento de la superficie flexible del 47% en Barcelona y del 35% en Madrid.

La fuerte expansión de los operadores sitúa a Barcelona en tercera posición en Europa en cuanto a contratación de espacios flexibles. Al final del primer semestre de 2019, éstos ya suponían el 22% de la contratación total de oficinas en esta ciudad. En el caso de Madrid, el porcentaje es algo más bajo (12%), pero igualmente se encuentra entre las ciudades europeas con un mayor crecimiento. En total, ambas ciudades sumaban cerca de 90.000 m² de oficinas flexibles en el primer semestre del año, casi igualando la contratación de todo el año 2018. O, lo que es lo mismo, los espacios flex suponían el 16% de la contratación total de oficinas en Madrid y Barcelona (vs el 11% de 2018).

“Los operadores apuestan cada vez más por el modelo híbrido y ya encontramos a diversos centros de negocios que han reconvertido su modelo para ofrecer más espacios de coworking.”

Fuente: JLL 2T 2019

Operadores y modelos

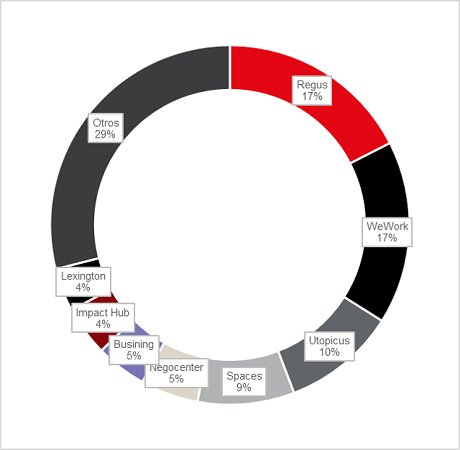

Tanto Madrid como Barcelona están viviendo una fase de crecimiento acelerado con la expansión de grandes operadores globales como WeWork o Regus, con un fuerte ritmo de aperturas y la confianza en el mercado local de operadores más pequeños que van ganando cuota como Aticco, Monday, Busining, Negocenter o Impact Hub.

Entre los operadores de espacios flexibles encontramos tres grandes tipologías: centros de negocios, coworkings y el modelo híbrido o full service. WeWork, Spaces, TOG o Impact Hub, por ejemplo, pertenecen a este último, en el que existe una proporción similar de despachos privados y espacios de coworking. Por su parte, operadores como Regus, Lexington o Negocenter conforman los considerados business centres; mientras entre los principales coworkings encontramos a Aticco, Monday, Onecowork o Cinkemprende.

En el último año, los espacios híbridos han crecido un 75%, mientras los coworkings lo han hecho un 20% y los centros de negocios, un 5%. Los operadores apuestan cada vez más por el modelo híbrido y ya encontramos a diversos centros de negocios que han reconvertido su modelo para ofrecer más espacios de coworking.

Reparto de espacios de trabajo flexible en Madrid y Barcelona

Madrid

Fuente: JLL 2T 2019

Barcelona

Fuente: JLL 2T 2019

¿Dónde se ubican los espacios flex?

En el caso de Madrid, nueve de cada 10 se localizan en el centro de la ciudad: la mitad en el CBD (Central Business District) y un 36% en Secundaria, dentro del anillo de la M-30. Los operadores de espacios flexibles buscan atraer talento, por lo que requieren una localización con buenos accesos y conexiones a transporte, proximidad a servicios y a profesionales cualificados y clientes, entre otros.

En Barcelona se observa, sin embargo, una tendencia al alza por instalarse en la zona de North South Business District (NSBD), algo más alejada del centro y que incluye el distrito tecnológico 22@. Aunque por número de ubicaciones flexibles el centro de la ciudad sigue liderando el mercado, si consideramos la superficie ocupada por estos espacios, predomina el submercado de NSBD, con 22@ como principal foco de atracción para el talento y las empresas.